Cea mai recentă analiză a TrendForce arată că scăderea prețurilor contractuale ale DRAM, care a durat opt trimestre consecutive începând cu 4T21, a fost în cele din urmă inversată în 4T23. De asemenea, NAND Flash și-a revenit în 3T23 după patru trimestre de scădere. Persistența acestei reveniri a prețurilor la memorii pe parcursul anului 2024 va depinde în mare măsură de controlul continuu și eficient al furnizorilor asupra ratelor de utilizare a capacității lor.

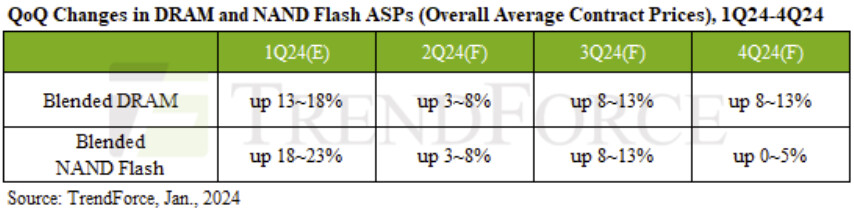

Potrivit vicepreședintelui senior de cercetare al TrendForce, Avril Wu, primul trimestru al acestui an se anunță deja a fi un sezon de creștere, TrendForce confirmându-și proiecțiile inițiale: o creștere de aproximativ 13-18% QoQ pentru prețurile contractuale ale DRAM și o creștere de 18-23% pentru prețurile contractuale ale NAND Flash. În ciuda unei perspective în general conservatoare pentru cererea globală de pe piață în 2T24, furnizorii de pe piețele DRAM și NAND Flash au început să își majoreze ratele de utilizare a capacităților încă de la sfârșitul 4T23. În plus, se anticipează că cumpărătorii de NAND Flash își vor finaliza în avans refacerea stocurilor în T124. Datorită creșterii ratelor de utilizare a capacităților și a eforturilor de reaprovizionare mai devreme, ceea ce duce la o creștere mai moderată a prețurilor QoQ de 3-8% atât pentru prețurile contractuale ale DRAM, cât și pentru NAND Flash pentru 2T24.

În ceea ce privește trimestrul 324, în această perioadă va sosi sezonul de vârf tradițional, iar furnizorii nord-americani de servicii de telecomunicații sunt așteptați să devină mai energici în ceea ce privește refacerea stocurilor de componente cheie. Prețurile contractuale pentru DRAM și NAND Flash ar putea continua să urce și să înregistreze o creștere trimestrială mai amplă, de 8-13%, dacă furnizorii își mențin ratele de utilizare a capacității sub 100% (adică nu funcționează încă la capacitate maximă). Pe piața DRAM, creșterea ratelor de penetrare a DDR5 și HBM va împinge și mai mult în sus ASP-ul general, lărgind astfel creșterea QoQ a prețurilor contractuale.

În cele din urmă, în 4T24, se anticipează că raliul general al prețurilor va continua dacă furnizorii mențin o strategie eficientă de control al producției. Se preconizează că prețurile contractuale ale DRAM vor crește cu aproximativ 8-13% QoQ. Trebuie remarcat faptul că majorarea prețurilor contractuale ale DRAM se va datora în primul rând creșterii penetrării pe piață a produselor DDR5 și HBM. Cu toate acestea, dacă se analizează produse individuale sau tipuri de produse, cum ar fi DDR5, este posibil să se înregistreze scăderi QoQ. Acest lucru înseamnă că raliul general al prețurilor contractuale DRAM în cursul anului 2024 reflectă mai degrabă schimbările în mixul de produse decât o creștere generalizată pentru toate tipurile de cipuri DRAM. În ceea ce privește produsele NAND Flash, se preconizează că prețurile contractuale ale acestora vor crește cu 0-5% QoQ pentru 4T24.