În prezent, NVIDIA se află la doar aproximativ 16% sub maximul său istoric de 502,66 dolari, însă corecția pare a fi mult mai brutală decât o arată cifrele, mai ales dacă o privim prin prisma dinamicii de creștere care a prevalat în timpul zilelor languroase din august, când aproape nicio ședință de tranzacționare nu a trecut fără ca acțiunile de mare succes să nu atingă un nou maxim istoric, precipitat de mania IA.

Dacă cineva ar fi înclinat să aibă o privire superficială, ar fi greu de explicat slăbiciunea continuă a NVIDIA în raport cu fundamentele sale stelare. La urma urmei, producătorul de GPU a spulberat recent toate așteptările pentru a raporta venituri de 13,51 miliarde de dolari pentru al doilea trimestru al anului fiscal 2024. Mai mult, NVIDIA rămâne pe cale să își dubleze veniturile trimestriale în actualul trimestru fiscal Q3 2024 în raport cu cele 8,3 miliarde de dolari pe care compania le-a obținut în primul trimestru fiscal 2022.

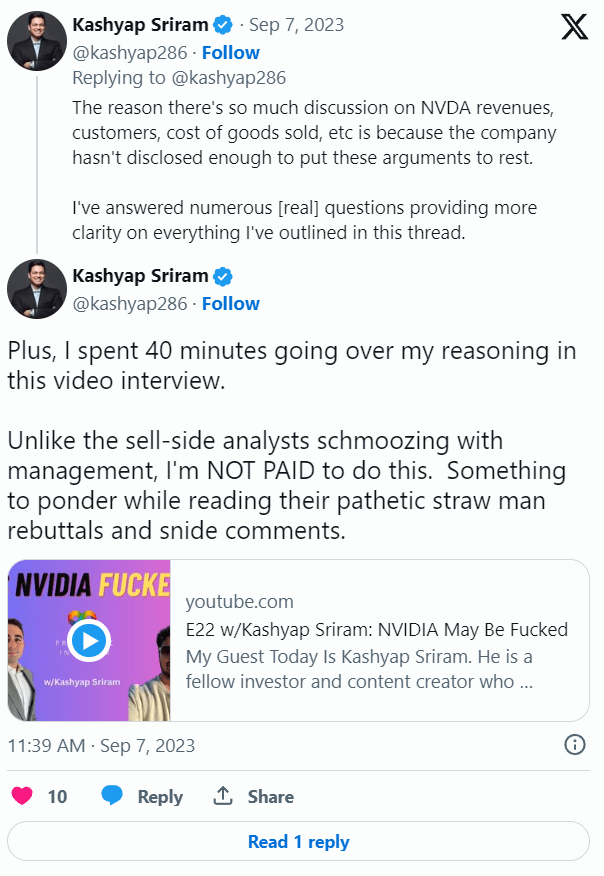

Cu toate acestea, este nevoie cel puțin de o anumită prudență. După cum am explicat într-un post anterior, NVIDIA recunoaște vânzările de produse la livrare, dar veniturile din licențe și servicii, inclusiv cele provenite din vânzările de centre de date, sunt recunoscute atunci când sunt suportate costurile asociate. În ultimul trimestru, aproape toate veniturile excedentare peste așteptări pe care compania le-a dezvăluit au provenit din vânzările din centrele de date. În mod previzibil, având în vedere faptul că majoritatea vânzărilor de centre de date pentru trimestrul respectiv nu s-au materializat până la sfârșitul celui de-al doilea trimestru, creanțele NVIDIA au crescut cu 73% pe o bază secvențială. Aspectul îngrijorător, așa cum a remarcat Kashyap Sriram în firul său X de mai sus, este că vânzările NVIDIA au crescut cu 88% pe bază secvențială și cu 104% după contabilizarea unei plăți în avans. Există o presupusă neconcordanță aici în ceea ce privește costul bunurilor vândute (COGS) de NVIDIA, deoarece veniturile companiei cresc într-un ritm mult mai rapid, ceea ce ar putea deschide calea pentru o viitoare taxă de depreciere.

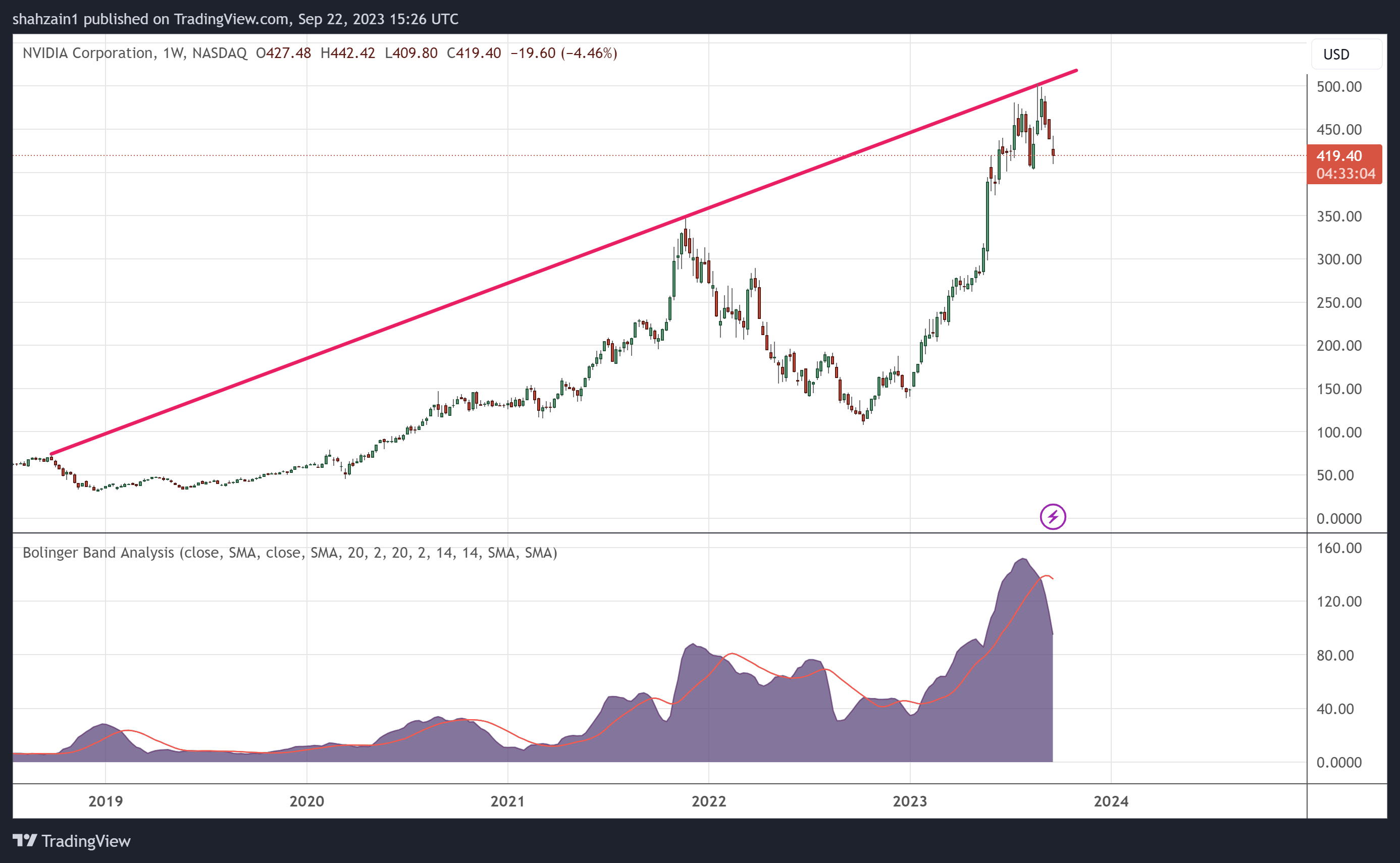

Acest lucru ne aduce în centrul subiectului de astăzi. Spre sfârșitul lunii august, am evidențiat o linie de trend de rezistență critică (reprodusă mai sus) pentru acțiunile NVIDIA. Această rezistență a intrat în joc doar de două ori anterior, prima interacțiune ducând la pierderi ulterioare de aproximativ 57%, în timp ce a doua a stimulat o pierdere mult mai profundă, de aproximativ 69%. De la cea mai recentă încurcătură a NVIDIA cu această „linie de trend din iad”, acțiunile au scăzut cu aproximativ 16 procente. Dacă precedentele istorice se adeveresc, acțiunile NVIDIA ar putea avea mult mai mult de căzut. Bineînțeles, având în vedere vântul de coadă robust predominant al IA, corecția de data aceasta ar putea să nu fie atât de severă.

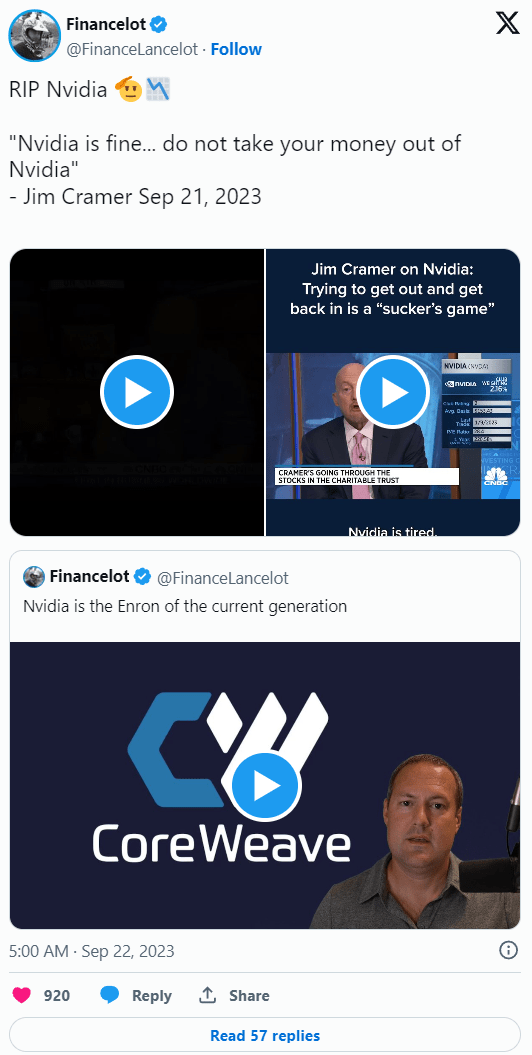

De asemenea, blestemul lui Cramer nu este tocmai în favoarea taurilor NVIDIA în acest moment. În condițiile în care gazda CNBC a proclamat recent că „NVIDIA este bine”, tranzacția contrară – care a fost corectă până acum – ar fi să trecem la scăderea acțiunilor, cel puțin pentru moment.